12月21日

来年の確定申告に備えていろんな計算をしている。

その中で今年提出した確定申告書を見ていておやっ?となった。

配偶者控除を使っていないのだ。

ちょっとネットで再確認すると所得で1000万円以下なら利用できる。

収入では1200万前後ぐらい。

去年の年収は1000万以上だが所得では1000万円以下なので利用できるはず。

やよい会計を開いて前回申告の内容を確認する。

所得控除のところを確認すると所得が1000万円を超えているので配偶者控除が利用できないことになっている。

ますます訳がわからない。

国税庁のホームページも確認するがやはり所得1000万円以下なら配偶者控除が使えるとなっている。

やよい会計のチャットボットではこんな複雑な質問は想定外。

いよいよ困ったので税務署に行くことにする。

念の為予約制かホームページを見ると電話相談もできるらしい。

試しに電話してみて色々と話した結果対象外ということがわかった。

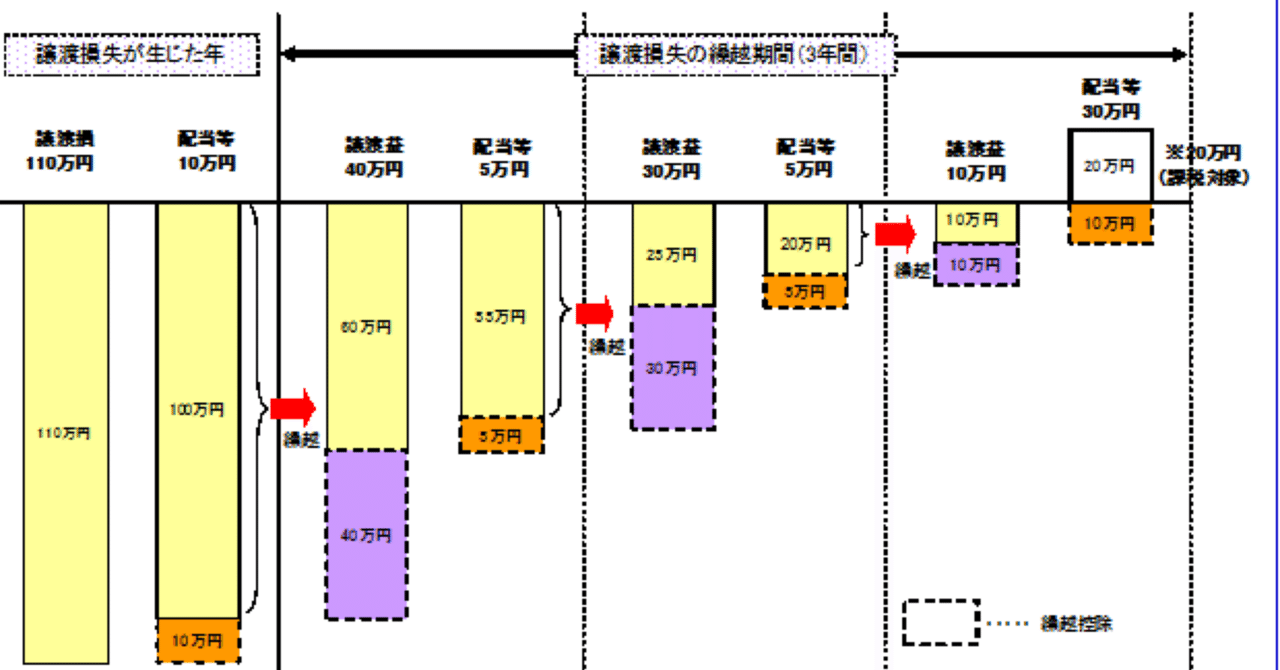

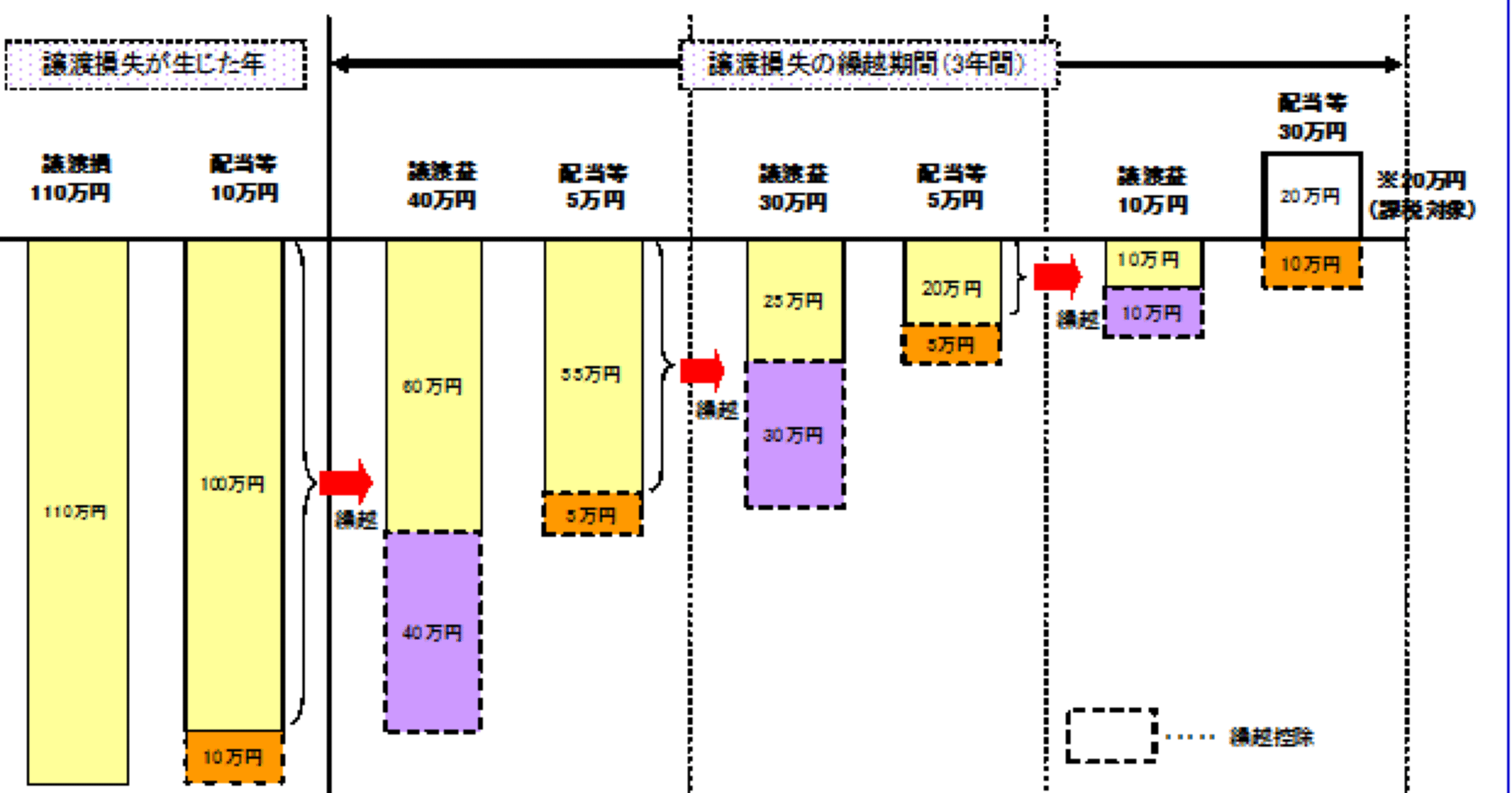

理由としては、株の譲渡益や配当益が所得金額に合算されていたこと。

本来特定口座で確定申告不要なのだけど前年損切りした分のマイナスを損益通算するため確定申告した。

このせいで1000万円を超えてしまったのだ。

結果配偶者控除が受けられなくなってしまった。

損益通算したのは20万ちょいだから税額にしても数万円。

配偶者控除は48万だから単純に25万ぐらい多く申告することになってしまったという悲しい結果になった。

これは迂闊だった。

申告の時にそこまで考えが及んでいなかった。

去年まで妻も働いていて配偶者控除を使えなかったこともあり盲点だったなあと反省。

しかし、

来年から住民税で同じことが起こることになっている。

損失の繰越控除をしようとすると私と同じように株の譲渡益と配当金が所得にプラスされてしまうことになる。

そうすると国保税が上がってしまうのだ。

つまりは年間で株の損益通算はしても損失の繰越控除は良くないということだ。

ちょうど今は年末のタックスロスセリングの時期なので益が残るように調整して株の整理をしてみよう。

📝 この記事のポイント

- FIRE後は自己管理が重要な日課に

- 毎日の支出把握が長期的な資産維持につながる

- 50代のFIREは健康管理も欠かせない

コメントを投稿する